América do Sul

Visão geral

A cultura de algas marinhas na América do Sul tem sido historicamente dominada pelo Chile, que respondia pela maior parte da produção regional até agora. No entanto, o setor está a começar a diversificar-se, com a Venezuela a apresentar um rápido crescimento desde 2019. O Brasil mantém uma presença menor, mas crescente, tradicionalmente no Rio de Janeiro, mas com um crescimento recente em Santa Catarina.

Produção de algas marinhas por país

No. of farms by markets and countries

Seaweed production: volume and value

Espécies cultivadas

A produção de algas cultivadas na América do Sul é liderada pela Gracilaria, enquanto as espécies Eucheumatoides estão agora a impulsionar indústrias emergentes.

A Gracilaria (Agarophyton chilense) domina há muito tempo o setor de algas cultivadas na América do Sul, embora a produção tenha diminuído drasticamente desde o pico da década de 1990 para cerca de 14.000 toneladas em 2023. Cultivada principalmente no Chile para a produção de ágar de alta qualidade, ela depende de sistemas simples baseados no fundo do mar, altamente vulneráveis a pragas e eventos de maré verde, apesar de produzir ágar com excepcional resistência gelatinosa.

- As eucheumatoides (Kappaphycus alvarezii) formam um setor de cultivo emergente e não nativo no Brasil e na Venezuela. A produção expandiu-se rapidamente após 2018, atingiu o pico em 2020 e, desde então, diminuiu, refletindo a volatilidade do mercado. Embora sejam utilizadas para a produção de carragenina, a maior parte da produção, especialmente no Brasil, abastece os mercados de bioestimulantes agrícolas de alto valor, com a agricultura costeira intensiva em mão de obra limitada pela sazonalidade e uma mudança para produtos processados.

Produção por espécie

Gracilaria

Gracilaria has long dominated South America’s farmed seaweed sector, though production has declined sharply from its 1990s peak to about 14,000 tonnes in 2023. Cultivated mainly in Chile for high-quality agar, it relies on simple bottom-based systems highly vulnerable to pests and green-tide events, despite producing agar with exceptional gel strength.

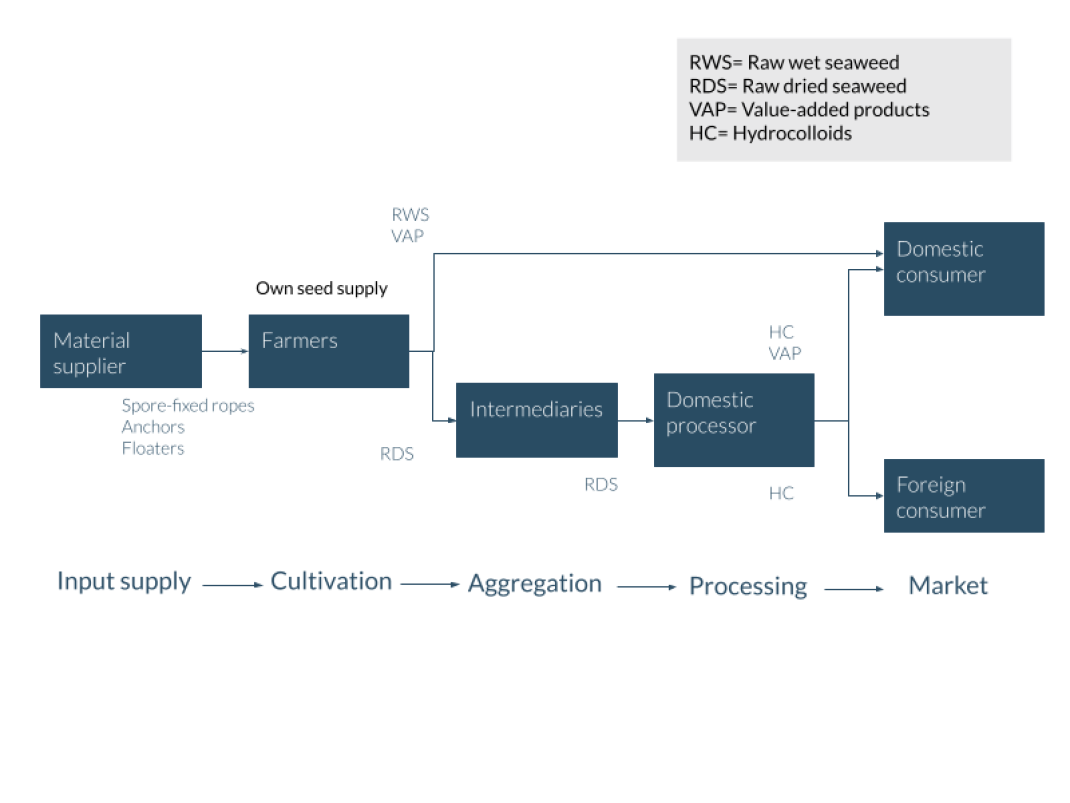

The high level supply chain overview for Gracilaria

Input suppliers: Specialised hatcheries such as Algas Marinas and the Huiro Regenerativo program produce spore-fixed ropes and plantlets for Gracilaria chilensis and Macrocystis pyrifera cultivation, while general local suppliers provide essential materials like ropes, PVC, and reused flotation devices.

Farmers: Smallholders from traditional coastal communities farm seaweed part-time to supplement income from fishing and seasonal work. Some produce value-added foods and snacks for higher returns, selling to local consumers and hospitality markets.

Intermediaries: Middlemen purchase raw dried seaweed directly from farmers at landing sites, aggregating volumes for resale to processing plants or exporters, often capturing significant margins while offering producers low prices.

Domestic processors: Companies such as Algas Marinas (agar), Gelymar (carrageenan), Patagonia Biotecnología (biofertilizers), and Seaweed Place (food products) transform raw seaweed into high-value hydrocolloids and value-added products, driving demand and innovation in the sector.

Domestic consumers: The general public consumes raw wet seaweed products such as cochayuyo and luche, while the HORECA sector and the agricultural industry purchase value-added products, including processed foods and biostimulants. A small domestic industrial segment also sources hydrocolloids.

Foreign consumers: Global hydrocolloid buyers such as Cargill and IFF purchase large volumes of refined agar and carrageenan for industrial use, while Asian markets import dried Lessonia and Durvillaea for food, and specialized VAPs are exported to Europe and the United States.

Explore the way Gracilaria is farmed in Chile step-by-step here

Eucheumatoids

Eucheumatoids form a non-native, emerging cultivation sector in Brazil and Venezuela. Production expanded rapidly after 2018, peaked in 2020, and has since declined, reflecting market volatility. While used for carrageenan, most output, especially in Brazil, feeds high-value agricultural biostimulant markets, with labour-intensive coastal farming constrained by seasonality and a shift toward processed products.

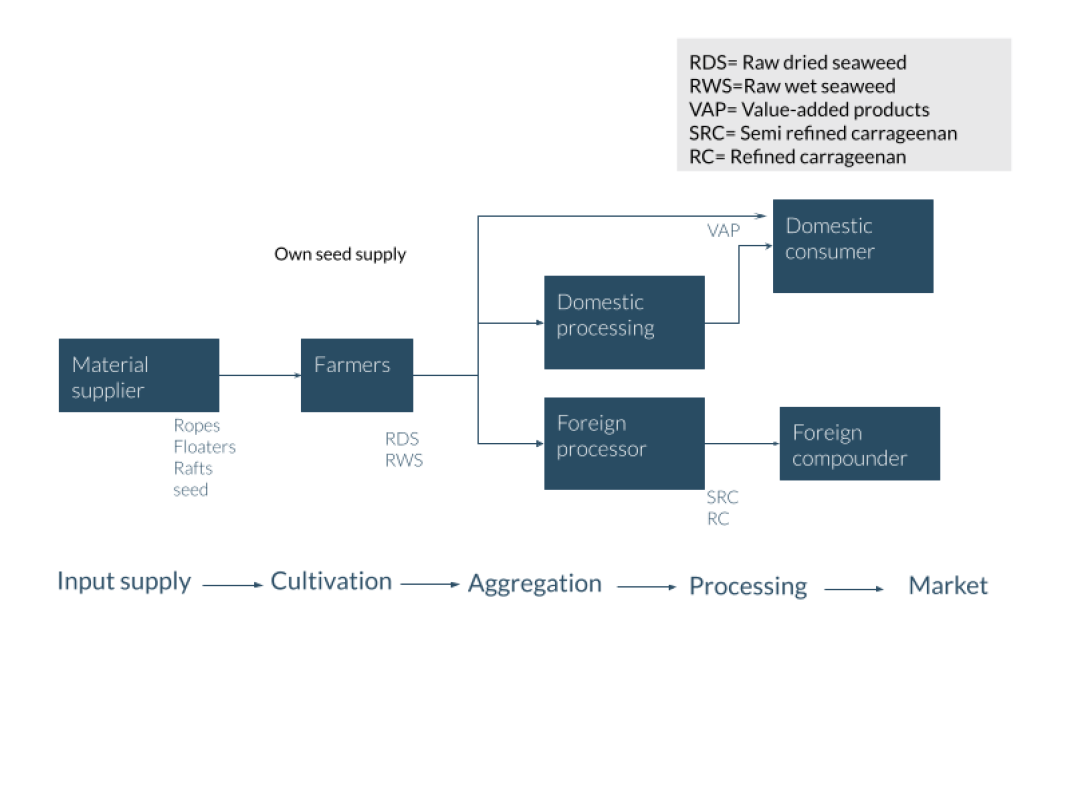

The high level supply chain overview for Eucheumatoids

Material Suppliers: Local or international companies that provide essential cultivation materials, such as ropes (polyethylene/polypropylene), PVC pipes, and flotation devices.

Seed Suppliers: Primarily the farmers themselves, who maintain their own vegetative seedstock through clonal propagation. This group also includes regional networks and research institutions (e.g., UFSC in Brazil) that develop, store, and distribute selected algal strains.

Farmers: Coastal community members, often fishing families, who farm seaweed part-time on small, independent plots.

Integrative Farms (Venezuela Model): Larger, organized enterprises that employ farmers full-time and operate their own cultivation units. They also act as central aggregators, purchasing RWS from neighboring independent farmers and processing it.

Domestic Processors: Companies that transform RWS into Value-Added Products (VAP), primarily liquid agricultural bio-stimulants, for the regional market.

Foreign Processors: International companies, often located in Chile or Asia, that purchase RDS to extract Semi-Refined (SRC) or Refined Carrageenan (RC).

Foreign Compounders: Global manufacturers who purchase SRC/RC to use as ingredients in final blends for the food, pharmaceutical, and cosmetic industries worldwide.

Explore the way Euchematoids are farmed step-by-step here

Chile

Visão geral

A indústria de algas marinhas do Chile baseia-se nas práticas ancestrais das comunidades indígenas costeiras, que utilizam espécies nativas há milénios. O país continua a ser o maior produtor mundial de algas marinhas colhidas na natureza, com uma grande diversidade de espécies extraídas, e ocupa um lugar de destaque no ranking global de fornecedores de produtos hidrobiológicos, ocupando o 11.º lugar mundial na produção de algas marinhas para aquicultura.

Ao contrário de outros produtores latino-americanos, o portfólio de cultivo do Chile depende exclusivamente de macroalgas nativas. O cultivo comercial expandiu-se na década de 1980 com o aumento da cultura de Agarophyton chilense (Gracilaria) em resposta ao declínio dos leitos naturais, e continua a ser a principal espécie cultivada do país. Outra espécie comercial importante, Macrocystis pyrifera, é atualmente cultivada por duas empresas em dois locais.

O setor de cultivo de Gracilaria no Chile tornou-se altamente volátil. Após atingir o pico na década de 1990, a produção entrou em colapso, depois se recuperou parcialmente, apoiada por subsídios, para 21.672 toneladas em 2019, antes de cair novamente para 14.426 toneladas em 2023 devido à pressão de pragas, degradação do estoque de sementes clonais e preços fracos do ágar. Os volumes cultivados continuam marginais: 97% do abastecimento de algas marinhas do Chile ainda provém da colheita selvagem, com apenas 3% proveniente do cultivo.

O abastecimento de algas marinhas do Chile continua sendo predominantemente baseado em espécies silvestres, dominado por Gracilaria e Macrocystis pyrifera, que sustentam a indústria de hidrocoloides. Pyropia e espécies nativas, como Sarcothalia e Sarcopeltis, contribuem minimamente.

Explore aqui, passo a passo, a forma como a Gracilaria é cultivada no Chile

Locais de produção

A cultura da Gracilaria concentra-se na região de Los Lagos, especialmente em estuários protegidos, como o Rio Maullín e o Rio Pudeto. Estas áreas oferecem:

- Águas salobras e ricas em nutrientes

- Sedimentos macios adequados para o plantio

- Condições calmas para o cultivo intertidal e subtidal raso

A cultura de Macrocystis pyrifera continua a ser experimental. Locais-piloto, como Faro Corona, estão frequentemente localizados perto de fazendas de salmão, onde efluentes ricos em nutrientes favorecem o crescimento de algas. Esses projetos fazem parte dos sistemas emergentes de Aquicultura Multitrófica Integrada (IMTA), nos quais as algas marinhas ajudam a absorver o excesso de nutrientes.

O setor de cultivo de algas marinhas do Chile continua sendo de pequena escala e baseado na comunidade, centrado em um único processador de ágar que fornece informalmente sementes. Uma força de trabalho envelhecida e o trabalho intertidal intensivo criaram uma lacuna geracional, à medida que os jovens buscam empregos alternativos. Programas de treinamento e empreendimentos regenerativos como o Huiro Regenerativo visam atrair agricultores mais jovens, enquanto o aumento da participação das mulheres destaca a necessidade de dados sociais mais sólidos.

A cultura de algas marinhas no Chile é regida pela Lei Geral de Pesca e Aquicultura, pela Política Nacional de Aquicultura e pela Lei de Bonificação para o Cultivo de Algas. Juntas, essas estruturas fornecem regras claras para a cultura de algas marinhas, incluindo requisitos de biossegurança e mecanismos de gestão comunitária. No entanto, os principais desafios permanecem:

- Planeamento espacial marinho limitado

- Fraco apoio ao desenvolvimento de sementes e viveiros

- Poucos incentivos para investimentos de longo prazo ou IMTA

Os direitos de posse legalmente reconhecidos são emitidos pela Subsecretaría para las Fuerzas Armadas (SSFFAA). O processo de licenciamento é altamente complexo e pode levar de 8 a 10 anos, exigindo coordenação com a Subsecretaria de Pesca e Aquicultura (SUBPESCA) para autorização regulatória, o Serviço de Avaliação Ambiental (SEA) para avaliações ambientais em projetos maiores e o Serviço Nacional de Pesca e Aquicultura (SERNAPESCA) para conformidade sanitária.

Os agricultores e as empresas devem obter:

Concessão de Aquicultura (CCAA)

Licenças ambientais e sanitárias

Registo operacional e comercial

O cultivo também pode ocorrer em Áreas de Gestão e Exploração de Recursos Bentónicos (AMERB), geridas por sindicatos de pescadores artesanais (limitadas a 40% da área), ou dentro de Espaços Marinhos Costeiros para Povos Indígenas (ECMPO).

Cadeia de abastecimento e mercado

Fornecedores de insumos: Incubadoras especializadas, como a Algas Marinas e o programa Huiro Regenerativo, produzem cordas fixadas com esporos e mudas para o cultivo de Gracilaria chilensis e Macrocystis pyrifera, enquanto fornecedores locais gerais fornecem materiais essenciais, como cordas, PVC e dispositivos de flutuação reutilizados.

Agricultores: Pequenos agricultores de comunidades costeiras tradicionais cultivam algas marinhas em tempo parcial para complementar a renda proveniente da pesca e do trabalho sazonal. Alguns produzem alimentos e lanches de valor agregado para obter retornos mais elevados, vendendo para consumidores locais e mercados de hospitalidade.

Intermediários: Os intermediários compram algas secas diretamente dos agricultores nos locais de desembarque, agregando volumes para revenda a fábricas de processamento ou exportadores, muitas vezes obtendo margens significativas enquanto oferecem preços baixos aos produtores.

Processadores nacionais: Empresas como Algas Marinas (ágar), Gelymar (carragenina), Patagonia Biotecnolog√≠a (biofertilizantes) e Seaweed Place (produtos alimentícios) transformam algas marinhas cruas em hidrocoloides de alto valor e produtos de valor agregado, impulsionando a demanda e a inovação no setor.

Consumidores domésticos: O público em geral consome produtos de algas marinhas cruas e úmidas, como cochayuyo e luche, enquanto o setor HORECA e a indústria agrícola compram produtos de valor agregado, incluindo alimentos processados e bioestimulantes. Um pequeno segmento industrial doméstico também adquire hidrocoloides.

Consumidores estrangeiros: Compradores globais de hidrocoloides, como a Cargill e a IFF, adquirem grandes volumes de ágar refinado e carragenina para uso industrial, enquanto os mercados asiáticos importam Lessonia e Durvillaea secas para alimentação, e VAPs especializados são exportados para a Europa e os Estados Unidos.

O apoio aos produtores chilenos de algas marinhas é feito por meio de um sistema de iniciativas públicas e privadas em vários níveis:

- A Lei de Bonificação subsidia os custos de produção dos produtores artesanais.

- Programas apoiados pela CORFO, incluindo o Huiro Regenerativo, apoiam o desenvolvimento de viveiros e métodos de colheita aprimorados.

- Órgãos governamentais e ONGs oferecem treinamento em cultivo, gestão empresarial, segurança alimentar e processamento em pequena escala.

Esses esforços visam aumentar o valor agregado e melhorar a renda dos produtores.

Perspectivas de produção futura

O setor de algas marinhas do Chile tem um forte potencial de modernização e criação de valor, apoiado por uma extensa biodiversidade costeira, instituições de pesquisa estabelecidas e um quadro regulatório estruturado. No entanto, o crescimento a longo prazo e a escalabilidade comercial são limitados por desafios críticos, incluindo um sistema de licenciamento proibitivamente complexo, qualidade degradada das sementes com surtos recorrentes de pragas e um modelo economicamente insustentável focado em exportações de matérias-primas de baixo valor.

A resiliência e o crescimento a longo prazo dependerão de:

Simplificar o processo de concessão e criar regulamentos específicos para as algas.

Investir em incubadoras modernas e protocolos robustos de biossegurança.

Mudança para produtos de alto valor e reforma dos incentivos financeiros para apoiar a autonomia dos produtores.

Ao abordar estas prioridades, o setor pode superar barreiras sistémicas, estabilizar os meios de subsistência dos produtores e evoluir para um pilar competitivo, inovador e sustentável da economia azul do Chile.

Venezuela

Visão geral

A cultura de algas marinhas na Venezuela começou no final da década de 1980, com projetos de maricultura para o cultivo de Gracilaria cornea e Gracilariopsis tenuifrons. Esses primeiros esforços foram liderados pela empresa Geles del Caribe (GELCA). Em 1996, a empresa BIOTECMAR introduziu Kappaphycus alvarezii e Eucheuma denticulatum das Filipinas. Atualmente, a Kappaphycus alvarezii é a principal espécie cultivada no país.

O setor de algas marinhas da Venezuela cresceu rapidamente desde 2019. A produção atingiu o pico de 2.006,8 toneladas em 2022, depois diminuiu nos anos seguintes. Apesar dessa variabilidade, a Venezuela é agora o segundo maior produtor de algas marinhas da América Latina, depois do Chile. Entre 2019 e 2023, o país exportou 3.853 toneladas de algas marinhas secas, principalmente para mercados internacionais.

Explore aqui, passo a passo, a forma como os euquematóides são cultivados na Venezuela

Locais de produção

A cultura de algas marinhas na Venezuela concentra-se ao longo da costa nordeste do Caribe, especialmente em torno das ilhas de Margarita, Cubagua e Coche, no estado de Nueva Esparta.

Essas áreas se beneficiam de:

- Upwelling costeiro que traz nutrientes para as águas superficiais

- Temperaturas quentes e alta salinidade

- Águas límpidas com forte incidência solar

- Baías abrigadas e áreas costeiras

rasas

Juntas, essas condições favorecem o rápido crescimento e os custos relativamente baixos do cultivo de espécies de algas tropicais.

Na Venezuela, a cultura de algas marinhas combina produção comercial e em pequena escala. Três grandes empresas integradoras lideram o setor: a TIDE, que colabora com mais de 350 pequenos produtores, e a BIOMAR e a Seaweed Revolution, que empregam cerca de 5 a 10 agricultores cada uma. Além dessas, há 346 agricultores comunitários registrados e outros produtores não registrados. O setor é fortemente baseado na comunidade, com as mulheres desempenhando um papel central na semeadura e na liderança.

A cultura de algas marinhas na Venezuela só foi formalmente regulamentada a partir de 2019, quando foram introduzidas as licenças de colheita. As licenças para o cultivo de algas marinhas seguiram-se em 2020. A Venezuela é um dos dois únicos países da América Latina e das Caraíbas com legislação específica para a cultura de algas marinhas, com forte enfoque na biossegurança.

No entanto, ainda existem lacunas importantes, particularmente em:

- Planeamento espacial marinho

- Acesso a longo prazo às áreas de cultivo

- Políticas que apoiam investimentos em grande escala e de longo prazo

A cultura de algas marinhas na Venezuela é regulamentada por uma resolução conjunta do Ministério do Poder Popular das Pescas e Aquicultura (Minpesca) e do Ministério do Poder Popular para o Ecossocialismo (MINEC), que autoriza o cultivo.

Os agricultores e as empresas devem obter:

Licença de cultivo

Registo através dos Conselhos Locais de Pescadores e Aquicultura (CONPPAs)

Avaliações de impacto ambiental (prevê-se que se tornem obrigatórias no futuro)

A supervisão envolve o Instituto Nacional de Pesca e Aquicultura Socialista (INSOPESCA) e o Comité de Monitorização de Algas (COSE).

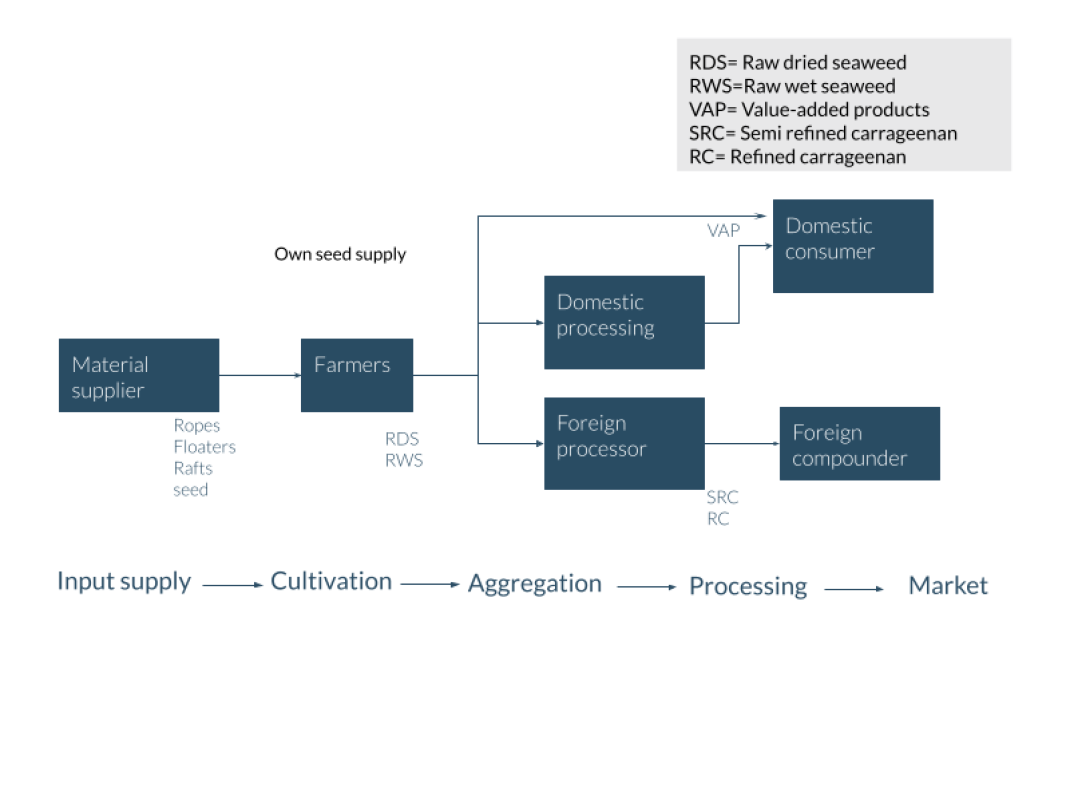

Cadeia de abastecimento e mercado

Fornecedores de materiais: Empresas locais ou internacionais que fornecem materiais essenciais para o cultivo, como cordas (polietileno/polipropileno), tubos de PVC e dispositivos de flutuação.

Fornecedores de sementes: Principalmente os próprios agricultores, que mantêm o seu próprio estoque de sementes vegetativas por meio da propagação clonal. Este grupo também inclui redes regionais e instituições de pesquisa (por exemplo, UFSC no Brasil) que desenvolvem, armazenam e distribuem cepas selecionadas de algas.

Agricultores: Membros da comunidade costeira, muitas vezes famílias de pescadores, que cultivam algas marinhas em tempo parcial em pequenas parcelas independentes.

Fazendas integradas (modelo venezuelano): Empresas maiores e organizadas que empregam agricultores em tempo integral e operam suas próprias unidades de cultivo. Elas também atuam como agregadoras centrais, comprando RWS de agricultores independentes vizinhos e processando-as.

Processadores domésticos: Empresas que transformam RWS em produtos de valor agregado (VAP), principalmente bioestimulantes agrícolas líquidos, para o mercado regional.

Processadores estrangeiros: Empresas internacionais, muitas vezes localizadas no Chile ou na Ásia, que compram RDS para extrair carragenina semirrefinada (SRC) ou refinada (RC).

Composto estrangeiro: Fabricantes globais que compram SRC/RC para usar como ingredientes em misturas finais para as indústrias alimentícia, farmacêutica e cosmética em todo o mundo.

A Minpesca apoia o setor oferecendo assistência técnica e financiamento para pequenos e médios produtores. Também mapeou mais de 10.000 hectares de áreas potenciais para cultivo, embora as regulamentações ainda estejam a ser finalizadas.

Um programa nacional de macroalgas proposto visa:

- Expandir a formação dos agricultores

- Melhorar a infraestrutura agrícola comunitária

- Fortalecer a pesquisa, a qualidade das sementes e o melhoramento genético

A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) também apoia o setor por meio de programas de treinamento.

Perspectivas de produção futura

A cultura de algas marinhas na Venezuela tem um forte potencial de expansão, apoiada por condições favoráveis de cultivo, um quadro regulatório formal e a presença de empresas comerciais ativas. No entanto, o crescimento a longo prazo e a viabilidade comercial são limitados por desafios críticos, incluindo a diminuição da qualidade das sementes, baixos rendimentos de carragenina e incerteza em torno do acesso a longo prazo às áreas de cultivo.

A resiliência e o crescimento a longo prazo dependerão de:

Investimento em melhorias no estoque de sementes e pesquisa genética

Garantia de concessões agrícolas estáveis e de longo prazo

Modernização das infraestruturas de processamento e secagem

Ao abordar estas prioridades, o setor pode estabilizar a produção, aumentar as exportações de alto valor e fortalecer o seu papel como contribuinte para a economia costeira e a segurança alimentar da Venezuela.

Brasil

Visão geral

A cultura comercial de algas marinhas no Brasil expandiu-se na década de 1990, impulsionada pela crescente procura global por carragenina e pelo declínio dos estoques de algas marinhas nativas, como a Gracilaria. Para apoiar a produção, a Kappaphycus alvarezii foi introduzida em 1995, proveniente do Japão, e novamente em 1998, proveniente da Venezuela.

Estudos genéticos posteriores confirmaram que esta estirpe não é invasiva e depende do cultivo humano, o que ajudou a construir a aceitação da sua utilização. Atualmente, a Kappaphycus alvarezii é a principal espécie de alga cultivada no Brasil, apesar dos esforços contínuos para desenvolver alternativas nativas.

O setor de Kappaphycus alvarezii no Brasil continua pequeno, mas em evolução gradual. Dados da FAO sugerem uma produção estável em torno de várias centenas a pouco mais de mil toneladas, moldada por mudanças regulatórias e mercados emergentes de bioestimulantes. Os números da indústria, no entanto, relatam apenas 100-300 toneladas, revelando lacunas significativas nos relatórios. Juntas, essas tendências mostram uma expansão lenta, juntamente com incentivos de mercado em mudança e estruturas de produção heterogéneas.

Explore passo a passo a forma como as eucheumatoides e a gracilaria são cultivadas no Brasil

Locais de produção

A cultura de algas marinhas no Brasil está geograficamente limitada às regiões sul e sudeste.

As principais áreas de produção incluem:

- Estado do Rio de Janeiro, especialmente as baías abrigadas de Ilha Grande e Paraty

- Estado de Santa Catarina, particularmente os parques de aquicultura em Florianópolis e Palhoça, atualmente o principal centro de cultivo do país

Essas áreas oferecem qualidade de água adequada. No entanto, as temperaturas frias do inverno em Santa Catarina exigem pausas sazonais na produção. Em ambas as regiões, a cultura de algas marinhas é frequentemente combinada com a cultura de mariscos, proporcionando benefícios de biorremediação e renda adicional.

O setor de algas marinhas do Brasil opera através de dois modelos sociais contrastantes.

Santa Catarina possui um sistema profissionalizado de cerca de 50 pequenos agricultores comerciais, apoiados por instituições fortes, cadeias de abastecimento organizadas e notável participação feminina.

O Rio de Janeiro, por outro lado, está ancorado nas comunidades tradicionais caiçaras, onde 30 a 55 pequenos agricultores atendem a nichos de mercado de alimentos e turismo, enfatizando a continuidade cultural, a inclusão social e uma estrutura de produção mais informal.

A regulamentação também varia significativamente por região.

Em Santa Catarina, a cultura de algas marinhas beneficia de um modelo de governança simplificado e centralizado. O acesso ao local e o licenciamento são simplificados por meio de Parques Aquáticos pré-aprovados, com o apoio da:

- EPAGRI (assistência técnica e investigação)

- IBAMA (autorização ambiental)

No Rio de Janeiro, o processo regulatório é mais fragmentado e lento, exigindo aprovações de várias autoridades federais, estaduais e municipais, bem como da Marinha do Brasil. Essas etapas adicionais aumentam os atrasos e limitam a expansão do setor.

Cadeia de abastecimento e mercado

Fornecedores de materiais: Empresas locais ou internacionais que fornecem materiais essenciais para o cultivo, como cordas (polietileno/polipropileno), tubos de PVC e dispositivos de flutuação.

Fornecedores de sementes: Principalmente os próprios agricultores, que mantêm o seu próprio estoque de sementes vegetativas por meio de propagação clonal. Este grupo também inclui redes regionais e instituições de pesquisa (por exemplo, UFSC no Brasil) que desenvolvem, armazenam e distribuem cepas selecionadas de algas.

Agricultores: Membros da comunidade costeira, muitas vezes famílias de pescadores, que cultivam algas marinhas em tempo parcial em pequenas parcelas independentes.

Fazendas integradas (modelo venezuelano): Empresas maiores e organizadas que empregam agricultores em tempo integral e operam suas próprias unidades de cultivo. Elas também atuam como agregadoras centrais, comprando RWS de agricultores independentes vizinhos e processando-as.

Processadores domésticos: Empresas que transformam RWS em produtos de valor agregado (VAP), principalmente bioestimulantes agrícolas líquidos, para o mercado regional.

Processadores estrangeiros: Empresas internacionais, muitas vezes localizadas no Chile ou na Ásia, que compram RDS para extrair carragenina semirrefinada (SRC) ou refinada (RC).

Compostoadores estrangeiros: Fabricantes globais que compram SRC/RC para usar como ingredientes em misturas finais para as indústrias alimentícia, farmacêutica e cosmética em todo o mundo.

O apoio à cultura de algas marinhas vem de agências governamentais, instituições de pesquisa e parcerias público-privadas, embora o acesso ao financiamento continue limitado.

Santa Catarina se beneficia de um forte apoio institucional por meio da EPAGRI, que oferece treinamento, pesquisa e acesso a parques de aquicultura pré-autorizados.

O Rio de Janeiro depende mais de programas municipais e apoio à pesquisa em nível estadual.

Em ambas as regiões, acordos de agricultura por contrato e sistemas de produção de baixo custo ajudam a reduzir o risco e melhorar o acesso para pequenos produtores.

Perspectivas de produção futura

A cultura de algas marinhas no Brasil enfrenta um gargalo crítico impulsionado pelo mercado. Apesar do crescente interesse doméstico em bioestimulantes e insumos agrícolas, a preferência dos compradores por produtos importados continua forte, com o país continuando a depender fortemente de importações, como insumos à base de Ascophyllum. Essa dependência, combinada com altos custos de mão de obra, vulnerabilidade a fatores de stress climático e um ecossistema financeiro subdesenvolvido para pequenos produtores, restringe a expansão do setor. No entanto, o modelo estabelecido de agricultura por contrato para o cultivo de Kappaphycus e as significativas aberturas regulatórias no Nordeste apresentam um caminho claro para a substituição de importações e a criação de valor doméstico.

O crescimento futuro e a concretização desta oportunidade dependerão de:

Desenvolvimento do processamento doméstico para produtos competitivos de valor acrescentado

Formalização das regulamentações da aquicultura e melhoria do acesso ao financiamento

Reforço da resiliência climática, formação da mão de obra e ligações ao mercado

Ao avançar nessas prioridades, o Brasil pode transformar seu setor de algas marinhas de uma oportunidade latente em uma indústria comercialmente viável e resiliente que contribui para a inovação agrícola, a independência das importações e meios de subsistência costeiros sustentáveis.